人寿保险免责事项说明书

人寿保险的免责条款解析

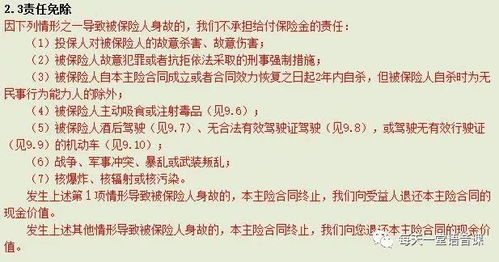

人寿保险作为一种重要的财务规划工具,为家庭提供了经济保障。然而,人寿保险合同中通常包含各种免责条款,这些条款规定了在何种情况下保险公司可以拒绝赔付。理解这些免责条款对购买人寿保险的人至关重要。以下是常见的人寿保险免责条款及其解析:

1. 自杀免责条款:

条款内容:

一般规定在保险生效之后一定期限内,若被保险人自杀,保险公司不承担赔偿责任。

解析:

这是保险公司防范道德风险的措施,避免人们故意购买保险后自杀以获取保险金。通常,在购买后的一至两年内,自杀都属于免责范畴。 2. 虚假陈述免责条款:

条款内容:

如果被保险人在投保时提供虚假信息或隐瞒重要信息,保险公司有权拒绝赔付。

解析:

保险合同是基于相互诚实和诚信的原则建立的,如果被保险人提供虚假信息,将影响保险公司的风险评估,可能导致合同无效。 3. 危险活动免责条款:

条款内容:

如果被保险人从事某些被定义为危险活动的行为,并且因此导致身故或伤残,保险公司可能不承担赔偿责任。

解析:

这些活动可能包括但不限于高风险运动、极限运动、非法活动等。保险公司会根据合同中列举的危险活动范围来确定免责。 4. 战争及恐怖主义免责条款:

条款内容:

通常规定在战争、军事冲突或恐怖袭击期间,保险公司不承担赔付责任。

解析:

这种情况属于不可抗力范畴,保险公司无法预测和控制,因此不承担责任。 5. 犯罪行为免责条款:

条款内容:

如果被保险人因犯罪行为导致身故或伤残,保险公司可能不予赔付。

解析:

保险公司不会为被保险人故意进行的非法活动提供赔偿,这是合理的。 6. 健康状况免责条款:

条款内容:

如果被保险人在购买保险时已经患有某些特定疾病或状况,保险公司可能在相关疾病导致身故时不承担赔偿责任。

解析:

如果被保险人故意隐瞒已知的健康状况,而这些状况最终导致身故,保险公司可以依据此条款拒绝赔偿。 7. 不良生活习惯免责条款:

条款内容:

如果被保险人有不良生活习惯,如长期吸烟、酗酒等,导致身故或疾病,保险公司可能不承担赔偿责任。

解析:

不良生活习惯可能增加健康风险,保险公司可能会在合同中规定相应的免责条款。

8. 合同解除免责条款:

条款内容:

如果合同被解除或终止,保险公司将不再承担赔付责任。

解析:

当保险合同终止时,保险公司不再具有赔付义务,除非另有约定。理解人寿保险合同中的免责条款对于保障个人和家庭的财务安全至关重要。购买人寿保险前,应仔细阅读合同条款,并就其中的免责条款与保险公司进行充分沟通和理解。保持良好的健康和生活习惯,避免从事危险活动,能够降低保险索赔被拒绝的风险。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052