洪水保险理赔吗

洪水保险系统定价流程

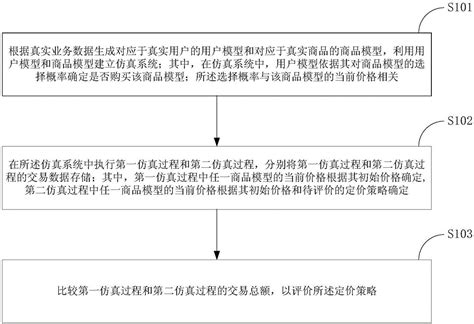

洪水保险的定价是一个复杂的过程,涉及多个因素和数据。以下是洪水保险系统定价流程的一般步骤:

保险公司需要收集与洪水风险相关的数据。这些数据可能包括历史洪水事件的记录、地理信息系统(GIS)数据、地形地貌数据、气象数据、城市规划数据等。这些数据对于评估风险和定价至关重要。

基于收集到的数据,保险公司进行风险评估。这包括分析潜在的洪水风险区域,确定可能受到影响的房屋、商业建筑和基础设施等。风险评估还可能考虑到建筑物的建造材料、地基情况、防洪设施等因素。

利用收集到的数据和风险评估结果,保险公司可以使用数学建模技术来量化洪水风险。这可能涉及到统计模型、风险模型或机器学习算法,以预测洪水发生的可能性和潜在损失的大小。

基于风险评估和数学建模的结果,保险公司制定定价策略。这包括确定保险费率、免赔额、保险金额上限等参数。定价策略旨在平衡保险公司的风险承受能力和客户的保险需求。

保险公司还会分析客户的特征和需求,以确定不同客户群体的保险定价策略。这可能包括考虑到客户的地理位置、房屋类型、历史索赔记录等因素。

定价是一个动态过程,保险公司会定期审查和调整定价策略,以反映风险和市场变化。这可能包括根据新的数据和模型更新定价模型,或者根据市场竞争情况调整保险费率。

除了定价,保险公司还会采取其他措施来管理洪水风险。这包括制定风险管理政策、提供洪水预警服务、支持客户采取防洪措施等,以减少潜在的损失。

洪水保险系统的定价流程是一个综合考虑多种因素的复杂过程,涉及数据收集、风险评估、数学建模、定价策略、客户分析、定价调整和风险管理等多个环节。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052